يقول المدير المالي لشركة Mastercard إن المشاركين في النظام البيئي لواجهة UPI الهندية، التي تعالج أكثر من 10 مليارات معاملة شهريًا، “ينتهي بهم الأمر بخسارة الأموال”

UPI في الهند “رائع على العديد من المستويات” ولكنها تظل “تجربة مؤلمة بشكل لا يصدق” للمشاركين في النظام البيئي، حسبما قال المدير المالي لشركة Mastercard في مؤتمر عقد مؤخرًا، مما يؤكد التوترات حول نظام الدفع عبر الهاتف المحمول الذي يسهل أكثر من 10 مليارات معاملة شهريًا في الدولة مع انخفاض معدل انتشار البطاقات.

عند سؤاله عن آفاق Mastercard في الأسواق الناشئة مثل الهند، أشاد المدير المالي Sachin Mehra بشركة UPI لمساعدتها في الرقمنة لكنه أعرب عن تحفظاته بشأن استدامتها التجارية.

وقال في مؤتمر UBS: “إنها تجربة مؤلمة بشكل لا يصدق للمشاركين في النظام البيئي الذين ينتهي بهم الأمر جميعًا إلى خسارة الأموال كجزء من هذا الاقتراح”.

في حين أن عمالقة البطاقات، مثل ماستركارد وفيزا، يفرضون رسوما على التجار مقابل المعاملات الاستهلاكية، فإن UPI – التي تأسست قبل سبع سنوات من قبل مجموعة من البنوك وتشرف عليها الوحدة الخاصة لبنك الاحتياطي الهندي، NPCI – تعمل إلى حد كبير دون أي تكلفة على التجار.

وقد أدى انخفاض التكلفة، إلى جانب الدعم المقدم من الحكومة الهندية والهيئات التنظيمية، إلى زيادة اعتماد المدفوعات الرقمية عبر الهاتف المحمول في أكبر دولة في العالم من حيث عدد السكان.

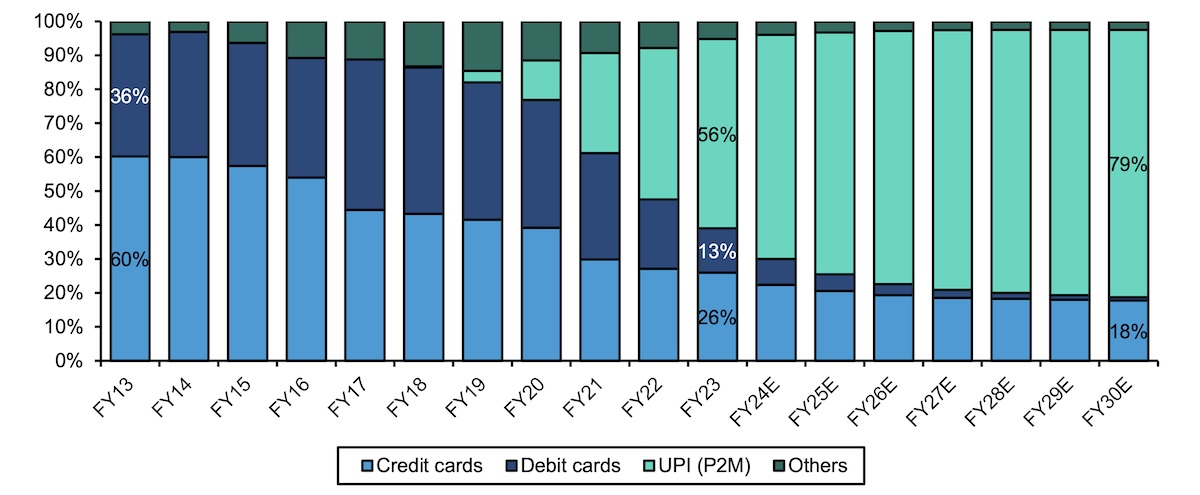

حصة وسائل مختلفة للمدفوعات غير النقدية. تمثل مدفوعات UPI الآن ما يقرب من 56% من المدفوعات غير النقدية (من حيث القيمة) في الهند – أي أكثر من ضعف حصة بطاقات الائتمان. (الصورة والبيانات: بنك الاحتياطي الهندي، بيرنشتاين)

من المؤكد أن هذه ليست المرة الأولى التي تعرب فيها Mastercard عن تحفظاتها بشأن النموذج الاقتصادي لـ UPI.

“إن البنوك التي تقوم بالفعل بتمكين هذه المدفوعات تميل إلى خسارة الأموال في تلك المعاملات. لذا، فهو اقتراح نطرح عليه السؤال هل هذا مستدام على المدى الطويل أم لا. و من يعلم؟ سنرى أين يذهب. وقال ميهرا في مايو من هذا العام: “لكن في هذه الأثناء، يستمر الدين في الازدهار في تلك السوق، كما هو الحال مع الائتمان”.

كما أن ماستركارد ليست وحدها التي تتبنى هذا الرأي، على الرغم من أن القليل منها انتقد الإطار الاقتصادي لـ UPI علنًا في الآونة الأخيرة. وقد ناشد العديد من المديرين التنفيذيين في مجال التكنولوجيا المالية الحكومة على مر السنين لفرض رسوم على التجار.

ولكن الأمر المثير للاهتمام هو أن العديد من الشركات في الهند قامت بابتكار وبناء أعمال تجارية حول UPI في السنوات الأخيرة.

لنأخذ على سبيل المثال صندوق الصوت الخاص بـ Paytm، والذي يقدم إشعارًا صوتيًا في الوقت الفعلي عند اكتمال المعاملة. يقوم Soundbox الخاص بـ Paytm بمعالجة معاملات UPI دون أي تكلفة على التجار، ولكنه يفرض عليهم رسوم اشتراك شهرية أو دفعة لمرة واحدة تصل إلى 999 روبية هندية (12 دولارًا) لاستخدام الجهاز.

تنمو أعمال Soundbox بسرعة بالنسبة لـ Paytm وتساهم بشكل متزايد في تحقيق أرباحها النهائية. (في ملاحظة جانبية، عقدت Mastercard وVisa وAmEx شراكة مؤخرًا مع Paytm لقبول الدفع بالبطاقات على Soundbox في محاولة لتوسيع نطاق وصولهم بين الشركات في الدولة.)

علاوة على ذلك، فقد مهد نظام الصوت الطريق أمام الشركات للوصول إلى ثروة من بيانات التدفق النقدي من التجار. في السابق، كان العديد من هؤلاء التجار يقبلون النقد فقط ويتهربون من الضرائب.

ومن خلال الوصول إلى بيانات التدفق النقدي هذه، تعمل الشركات الآن على تطوير قدرات الاكتتاب الحديثة وتقديم الائتمان للتجار الذين كانوا يعانون من نقص الخدمات سابقًا والذين كانوا يعتمدون على المقرضين المفترسين.

(بالإضافة إلى ذلك، اعترف بنك الاحتياطي الهندي هذا الشهر بإمكانيات هذا الجهاز، وأضاف نشره إلى صندوق تطوير البنية التحتية للمدفوعات، وهي مبادرة تهدف إلى دعم نشر أدوات قبول الدفع في المدن الأصغر في الهند).

علاوة على ذلك، استفاد جميع أصحاب المصلحة تقريبا من التحول من المعاملات النقدية إلى المعاملات غير النقدية، وزعم محللو AllianceBernstein هذا الشهر أن هذه الفوائد تفوق التكاليف التي ينطوي عليها تسهيل معاملات UPI.

“لقد استفادت البنوك من الانخفاض الحاد في معاملات أجهزة الصراف الآلي (باهظة الثمن) (انخفض نصيب الفرد من معاملات أجهزة الصراف الآلي من 7 إلى 5 تقريبًا في السنوات الأربع الماضية). إن وفورات التكلفة الناتجة عن هذا الانخفاض بحد ذاته تساوي حوالي 20 نقطة أساس من معاملات UPI (P2M) الحالية. “يمكن للبنوك أيضًا جني فوائد من الانخفاض النهائي في نسبة النقد إلى الودائع وفرص الإقراض المرتبطة بزيادة المدفوعات غير النقدية”، كتب AllianceBernstein في تقرير الأسبوع الماضي.

ويضيف التقرير: “استفادت الحكومة من انخفاض تكاليف طباعة العملة (انخفضت التكاليف كنسبة مئوية من الاستهلاك الخاص من حوالي 5 نقاط أساس قبل السنة المالية 2018 إلى حوالي 2.8 نقطة أساس الآن). إن وفورات التكلفة الناتجة عن هذا الانخفاض بحد ذاته تساوي حوالي 12 نقطة أساس من معاملات UPI (P2M) الحالية. والفائدة الأكبر للحكومة هي زيادة كفاءة تحصيل الضرائب. من المحتمل أن يحصل المستهلكون والتجار على دخل فوائد أكبر من انخفاض الاحتفاظ بالعملة المادية، لكن المكاسب المباشرة أقل وضوحًا لأن تكاليف البدائل (النقد وفي نهاية المطاف العملات الرقمية للبنك المركزي) هي صفر.”

الصورة: أليانس بيرنشتاين

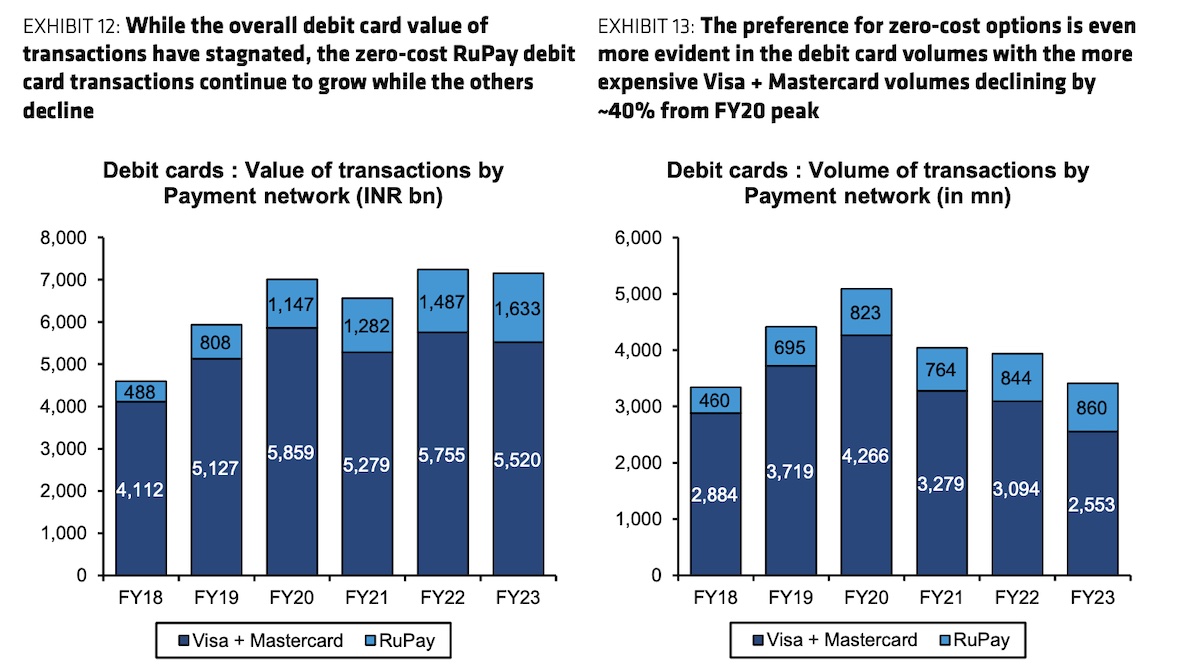

بالنسبة إلى شركتي ماستركارد وفيزا، اللتين تعتبران الهند سوقًا رئيسيًا في الخارج، فإن الطريق أمام البلاد يبدو محفوفًا بالمزيد من العقبات. تعمل نيودلهي بشكل متزايد على الترويج لشبكة بطاقات Rupay المحلية، والتي بدأت تشهد اعتمادًا سريعًا بفضل بعض الميزات الفريدة مثل الارتباط الائتماني مع UPI.

“في بطاقات الخصم، تبرز RuPay التي لا تحتوي على MDR على أنها الفائز: إن تفضيل منتجات MDR الأقل لا يظهر فقط في التحول من بطاقات الخصم إلى مدفوعات UPI، ولكنه يظهر أيضًا في التحول في حصص السوق داخل مساحة بطاقات الخصم، كتب محللو AllianceBernstein.

“إن معاملات بطاقات الخصم MDR على RuPay (شبكة البطاقات المحلية في الهند) هي صفر وليس من المستغرب أن 100٪ من نمو الحجم في السنوات الخمس الماضية وحوالي 50٪ من نمو القيمة قادتها بطاقات RuPay بحجم انخفضت المعاملات من خلال بطاقات الخصم المرتبطة بشبكات أخرى بنسبة 40٪ تقريبًا على مدى السنوات الخمس الماضية.

اكتشاف المزيد من موقع fffm

اشترك للحصول على أحدث التدوينات المرسلة إلى بريدك الإلكتروني.